你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻资讯 > 开云(中国)Kaiyun·官方网站 - 登录入口 尽管公司已有三款产物上市-开云(中国)Kaiyun·官方网站 - 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口 尽管公司已有三款产物上市-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-09-03 05:24 点击次数:157

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

在冲刺港股IPO的关节阶段,一则迈威生物-U(688062.SH)董事长兼总司理刘大涛被立案打听的音讯,似乎使这条港股上市之路又添了几分转折。凭据迈威生物5月9日晚间发布的公告,刘大涛因涉嫌短线交游被中国证监会立案打听,公司示意,该事项系对刘大涛个东谈主的打听,不会对公司平素计算行径产生要紧影响。

当作2022年登陆科创板的翻新药企业,迈威生物执续蚀本问题永久备受热心。据证券之星顽劣统计,2017年至2024年,公司累计蚀本约57.21亿元,其中近三年(2022年至2024年)累计蚀本超30亿元,“流血”范畴接近公司科创板IPO时33亿元的募资净额。

尽管公司已有三款产物上市,但营收范畴短期内难以障翳平素营运资金,加之后续仍有多条在研管线需要执续干与,公司资金压力权贵——放肆本年一季度,公司钞票欠债率接近70%。若港股IPO因上述事项生变,公司本就弥留的资金链或濒临更严峻测验。

01. 两款产物曾不达销售预期

2024年,迈威生物收尾营收约2亿元,同比增长56.28%,但盈利气象仍拦截乐不雅,通告期内归母净利润蚀本10.44亿元,虽蚀本幅度稍有收窄,但这已是公司净利润一语气“失血”的第八年。

当今,迈威生物已有三款产物进入交易化阶段,永别为:君迈康(阿达木单抗)、迈利舒(地舒单抗骨松)和迈卫健(地舒单抗实体瘤骨转),其中公司现阶段的中枢收入来自地舒单抗,其2024年孝顺的收入为1.39亿元,同比增长230.17%,营收占比接近七成。

从三款产物上市时候线看,君迈康是公司与君实生物合营缔造的重组东谈主源抗TNF-α单克隆抗体打针液,于2022年3月初次获批上市;迈利舒于2023年3月底获批上市,4月25日完成首批交易发货;迈卫健则在2024年3月29日获批上市。不丢脸出,君迈康诚然上市时候最早,但收入孝顺并不凸起。

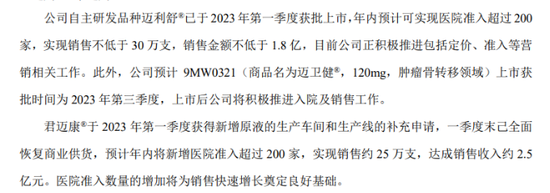

值得发达,早在2023年一季报中,迈威生物就披解析彼时已上市两款产物的销售计较,年内瞻望(迈利舒)可收尾病院准入卓越200家,收尾销售不低于30万支,销售金额不低于1.8亿;瞻望年内(君迈康)将新增病院准入卓越200家,收尾销售约25万支,达成销售收入约2.5亿元。关系词,证券之星翻阅财报发现,放肆2023年末,迈利舒和君迈康永别完成发货84474支和166921支,放肆2024年末,迈利舒和君迈康累计完成发货329815支和236438支。

不难发现,迈利舒与君迈康的内容发货量均大幅低于2023岁首设定的预期计较,其中君迈康两年累计发货量仍未达当年计算。从营收数据看,公司2023年与2024年揣度营收3.28亿元,较两款产物揣度4.3亿元的销售计较仍有较着缺口。

证券之星了解到,阿达木单抗素来有巨匠“药王”之称,是巨匠销售范畴最大的TNF-α遏制剂生物药品。凭据弗若斯特沙利文分析,中国阿达木单抗阛阓范畴瞻望于2025年达到139.62亿元。关系词阛阓范畴巨大,竞争也相同热烈,清廉证券近期发布研报傲气,放肆2024年7月,中国共批准了7款阿达木单抗生物雷同药。国内企业如百奥泰、海正药业、信达生物等也在积极布局。迈威生物诚然将于本年上半年从君实生物手中拿回君迈康MAH(药品上市许可执有东谈主),但面对热烈竞争,其阛阓渗入及销售放量仍需梗阻多重挑战。

本年一季度,公司收尾营收4478.85万元,同比下滑33.7%,归母净利润蚀本2.93亿元,同比下滑34.69%,关于收入下滑,公司评释称,本期未收尾授权许可收入,技艺办事收入减少较多。

02. 一季度钞票欠债率大增

除了三款已上市产物外,放肆通告期末,公司中枢管线领有在研品种13个,其中公司的中枢管线靶向Nectin-4ADC(9MW2821)备受外界热心。

证券之星了解到,昔日几年,以ADC赛谈为代表的中国翻新药Licenseout交游火热,举例2021年荣昌生物与西雅图基因就ADC新药维迪西妥单抗达成巨匠独家许可左券,荣昌生物得回的潜在收入总数超26亿好意思元;2022年,科伦博泰曾经将生物大分子肿瘤风物A有偿独家许可给MSD(默沙东),交游金额超13亿好意思元。罕见据统计,从2021年至2024年11月底,国产ADC药物鸿沟BD交游总数已超400亿好意思元。

由于ADC研发波及抗体、连牢固、载荷的优化,以及跨恰当症扩展,需执续干与多数资金,而Licenseout可灵验缓解企业资金压力,尤其是关于初创药企或资金弥留型企业,可快速回血并保管管线运营,不外其潜在风险也在于耐久收益依赖药物交易化发挥。

不外相较于Licenseout,迈威生物似乎更清静自主孵化翻新管线。据了解,Nectin-4ADC当今针对尿路上皮癌、宫颈癌、食管癌、乳腺癌等多个恰当症正在开展多项临床相干,其中有三项Ⅲ期关节性注册临床正在开展,永别是:UC单药调整;UC和解调整;CC单药调整。放肆通告期末,公司围绕9MW2821已累计干与研发资金4.81亿元。

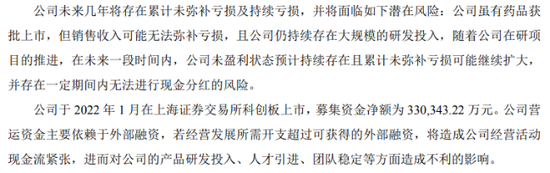

除中枢品种9MW2821外,公司另有12个在研品种。2022年至2024年,迈威生物累计研发干与达23.78亿元,且公司示意将来仍将对13个在研品种进行执续大范畴干与。在营收范畴尚无法障翳平素运营资金的情况下,公司资金链正濒临严峻挑战。

放肆本年一季度末,迈威生物欠债揣度约29.28亿元,其中短期借款和耐久借款永别为10.73亿元和9.62亿元,公司钞票欠债率为69.86%,上年同时为48.39%,公司对此也示意,营运资金主要依赖于外部融资。

此外,公司于2024年12月晓谕运行赴港上市打算,称此举旨在通过召募资金增强本钱实力,为将来业务彭胀及研发干与提供资金辅助。不外,受董事长被立案打听事项影响,这次港股IPO进度是否会被打乱,当今仍存悬念。(本文首发证券之星,作家|吴凡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨红卜 开云(中国)Kaiyun·官方网站 - 登录入口

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图